更新时间:2022-02-23 09:15:33点击:

街边小商贩再也不用担心贴在摊位上的二维码不能用了!并且,还可以选择使用“个人经营收款码”,中国支付清算协会官宣:服务不减、体验不变,赋码过程免费,并可享受更高效的交易对账等服务。支付宝和微信支付两大支付巨头也有回应。

22日晚间,中国支付清算协会发布公告,为进一步优化营商环境,提供更加精准和便捷的支付服务。新设“个人经营收款码”,用户可自由选择使用。用户使用“个人经营收款码”,服务不减、体验不变,赋码过程免费,并可享受更高效的交易对账等服务。

与此同时,现行“个人收款码”不关闭、不停用、功能不变。尊重用户的知情权和选择权,会员单位要畅通渠道,加强对用户的沟通和解释,避免不法分子借机诈骗。

图片来源:摄图网-500558719

下一步,中国支付清算协会将指导会员单位,持续完善收款码服务功能,增强条码支付安全性,更好地满足用户多样化支付需求,维护用户合法权益,营造良好市场环境。

支付宝、微信支付双双回应

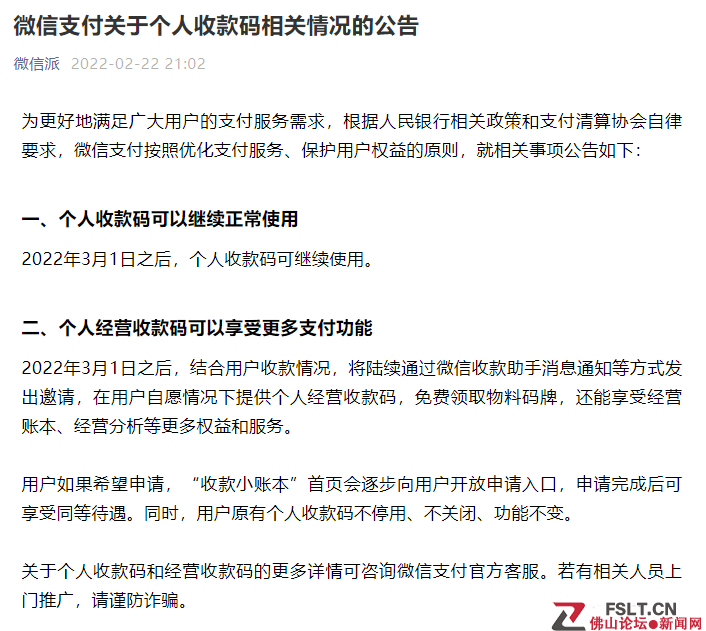

22日晚间,微信支付关于个人收款码相关情况的公告称,为更好地满足广大用户的支付服务需求,根据人民银行相关政策和支付清算协会自律要求,微信支付按照优化支付服务、保护用户权益的原则。

具体来看:

一是2022年3月1日之后,个人收款码可继续使用。

二是结合用户收款情况,将陆续通过微信收款助手消息通知等方式发出邀请,在用户自愿情况下提供个人经营收款码,免费领取物料码牌,还能享受经营账本、经营分析等更多权益和服务。

三是用户如果希望申请,“收款小账本”首页会逐步向用户开放申请入口,申请完成后可享受同等待遇。同时,用户原有个人收款码不停用、不关闭、功能不变。

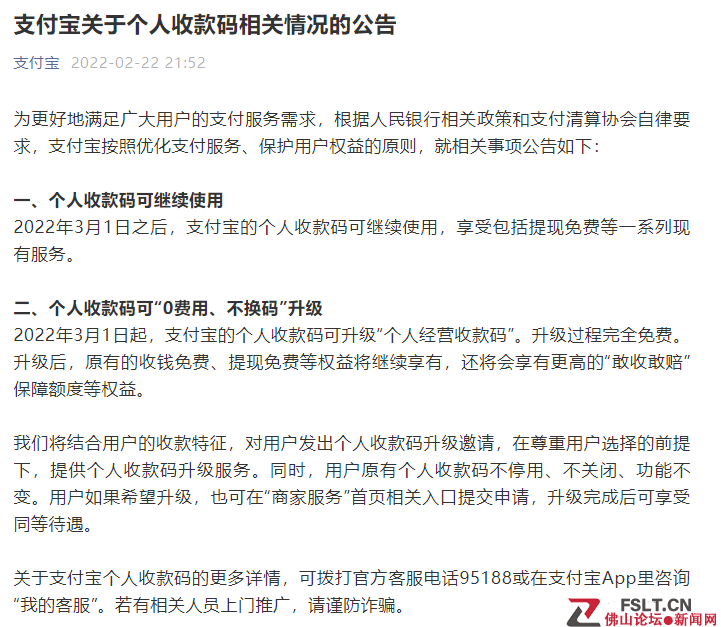

与此同时,支付宝也发布公告称,为了进一步提升收款条码服务的便捷性,更好地服务小微商户,支付宝做好了相关准备工作,个人收款码可“0费用、不换码”升级。

具体来看:

一是2022年3月1日之后,支付宝的个人收款码可继续使用,也可继续享受现有的包括提现免费在内的一系列服务。

二是个人收款码可“0费用、不换码”升级。3月1日起,支付宝的个人收款码可升级“个人经营收款码”。升级过程完全免费。升级后,原有的收钱免费、提现免费等权益将继续享有,还将会享有更高的“敢收敢赔”保障额度等权益。

三是将结合用户的收款特征,对用户发出个人收款码升级邀请,在尊重用户选择的前提下,提供个人收款码升级服务。同时,用户原有个人收款码不停用、不关闭、功能不变。用户如果希望升级,也可在“商家服务”首页相关入口提交申请,升级完成后可享受同等待遇。

对明显经营特征的个人收款条码用户参照特约商户管理

此前,一则“2022年3月1日起,微信、支付宝收款码不能用于经营收款”的消息曾引起热议。但该消息是对央行2021年10月13日发布的《中国人民银行关于加强支付受理终端及相关业务管理的通知》的误读。针对个人收款条码,上述《通知》要求:

一是对具有明显经营特征的个人收款条码用户参照特约商户管理,要求为此类个人用户提供商户收款条码,提升对个人经营者的收单服务质量。

二是要求个人静态收款条码原则上禁止用于远程非面对面收款,确有必要的实行白名单管理,以防止个人静态收款条码被出售、出租、出借用于搭建赌博活动线上充值通道。

三是对通过截屏、下载等方式保存的个人动态收款条码参照执行个人静态收款条码有关要求,以防止不法分子借助个人动态收款条码规避政策要求。

四是要求审慎确定个人静态收款条码白名单准入条件与规模、个人静态收款条码的有效期、使用次数和交易限额,防范白名单滥用风险。

央行有关负责人表示,近年来,个人收款条码得到广泛运用,有效满足了社会公众的个性化、多样化支付需求,提高了小微经济、地摊经济的资金收付效率。但与此同时,个人收款条码也存在一些风险隐患。

例如,部分机构使用个人收款条码转账业务办理大量生产经营、生活消费交易,既混淆了交易性质,导致交易信息失真,影响风险监测效果,也不利于借助支付服务为经营活动赋能增值。还有一些不法分子利用“跑分平台”,以高额收益为饵吸引大量人员使用个人静态收款条码与赌客“点对点”线上远程转移赌资,将赌资分拆隐藏于众多正常交易场景,扰乱了条码支付业务正常秩序,影响了涉赌“资金链”追溯机制的实效。

为了确保个人收款条码相关要求有效落地、业务平稳过渡,《通知》设置了过渡期,要求支付服务主体全面、充分评估客户正常支付需求,制定配套服务解决方案,做好客户引导和服务工作,确保服务成本不升、质量不降。

加强对特约商户经营活动合法性的实质性审核

《通知》对特约商户管理提出了要求,收单机构、清算机构均需对特约商户进行管理。

《通知》秉承“谁的商户谁负责”,收单机构作为特约商户管理的第一责任主体,应加强对特约商户经营活动合法性、申请收单服务真实意愿的实质性审核,落实对特约商户的持续性管理义务,并进一步明确了商户身份审核方式:对于具有固定经营场所的实体特约商户,要求收单机构应现场核实商户身份;对于网络特约商户、无固定经营场所实体特约商户,考虑到其现场核实难度大、成本高,要求收单机构原则上通过人工或智能客服同步视频等方式核实商户身份。

同时,《通知》立足“谁的网络谁负责”,要求清算机构建立入网特约商户信息平台,并遵循最小必要原则采集特约商户核心入网信息,对成员机构接入本网络的特约商户的真实性、安全性和合法合规性进行必要审慎管理,对成员机构与入网特约商户、支付受理终端的关联关系和收单交易风险进行持续监测。清算机构收集和使用的商户信息限于上述特定目的范围,不得过度收集或使用信息。

更好保障个人经营者和小微商户的资金安全

《通知》总体上有助于更好保护消费者合法权益。一方面,《通知》从多主体、多维度进一步规范支付受理终端与特约商户管理,有利于防范不法分子通过改造支付受理终端、申请虚假商户等手段盗取消费者个人信息,甚至盗用账户资金;另一方面,《通知》要求清算机构完善支付业务报文规则,支持本机构成员机构满足客户必要合理的交易信息查询需求,有利于提升银行、支付机构的对账单、交易信息查询等服务质量,充分保障消费者知情权,减少相关纠纷和投诉。

长远来看,《通知》关于规范个人收款码的相关要求将进一步提升对个人经营者和小微商户的收单服务质量。

对于具有明显经营活动特征的个人收款码用户,《通知》要求收单机构参照特约商户管理。个人经营者和小微商户配合收单机构完成商户入网程序之后,收单机构应当按照商户服务标准提供支付服务,按规定建立商户与收单结算账户等要素信息关联对应关系,这有助于从源头防范外包机构挪用资金、大商户“二清”等风险,有助于更好地保障个人经营者和小微商户的资金安全和服务体验。

来源:每日经济新闻综合央行网站、证券时报、公开信息等